征稿(作者:宁证期货 程立新)--核心观点:从基本面上看,偏弱的基本面成为压制铜价上半年走弱的根本原因,但市场目前关注的焦点在于经济形势的现状及预期,因此短期铜价处于宏观定价逻辑中。而从最新公布的中国经济数据来看,数据超预期回暖,给在底部徘徊许久的铜价带来反弹希望,预计短期内还会继续上涨,但基于基本面未反转,反弹空间不会过大,预计运行空间在46500-47500元/吨。

一、宏观分析

1、中美摩擦效应显现 贸易顺差扩张

按照美元计算,6月份出口额同比增速为-1.3%,较上月回落2.4个百分点。主要原因包括:第一,全球经济增长疲弱态势抑制外需。6月份,全球摩根大通制造业PMI值为49.4%,为2012年11月份以来最低值。同时,世界主要发达经济体下行压力不减。6月份,美国Markit制造业PMI值为50.6%,仅较上月回升0.1个百分点;欧盟和日本制造业PMI值分别为47.6%和49.3%,延续了回落态势。第二,中美贸易摩擦对中国出口的负面影响大幅上升。美国政府宣布自2019年5月10日起,对从中国进口的2000亿美元清单商品加征的关税税率由10%提高到25%,对中国出口造成较大冲击。第三,高基数效应。从2018年二季度开始有一轮显著的“抢出口”效应,导致2018年出现较高基数,高基数效应将制约2019年二季度以后的出口增长。2018年6月份,出口同比增速为10.7%,为2018年全年较高水平。第四,人民币汇率升值制约出口。

2、6月经济增长回升,社零大超预期

虽然2季度实际GDP增速放缓,但6月经济活动指标全面超出预期。按照目前高频数据追踪,7月增长指标或较6月小幅回撤但仍好于4-5月的水平。鉴于6月数据总体好于预期,7月下旬政治局会议在稳增长和防风险之间的把握可能较为“平衡”。6月工业增加值同比增速从5月的5.0%跳升至6.3%,远高于市场预期的5.2%。6月工业增加值月环比增速从5月的0.36%大幅加快至0.68%(非年化)。6月社会消费品零售总额名义同比增速从5月的8.6%大幅上升至9.8%。1-6月累计名义固定资产投资(FAI)同比增速上升至5.8%,高于市场预期的5.6%。6月月报名义FAI同比增速从5月的4.4%回升至6.3%。

3、全球经济形势美强欧弱

美国6月核心CPI创近一年半最大升幅。上周公布的美国6月CPI环比0.1%,好于预期的0%,核心CPI环比0.3%,好于预期的0.2%,创下了2018年1月以来的最高值,此前核心CPI连续四个月上涨0.1%。分项目来看,核心CPI受到服装、二手车和卡车以及家居用品价格强劲上涨的提振,医疗和租金也有所上涨,而6月核心CPI的反弹能否使通胀预期得到改善将是市场关注的重点。此外,美国6月PPI为0.1%,首次申请失业金人数20.9万,也均略好于预期。

欧元区工业生产复苏,但整体信心不及预期。欧元区方面,5月工业产值环比上升0.9%,好于预期的0.2%和前值的-0.5%。在欧元区主要国家方面,法国5月工业产出环比增长4%,制造业产出环比增长1.6%,均大幅好于预期,德国5月季调后工业产出环比增长0.3%,略低于预期的0.4%。但德国5月贸易余额206亿美元,好于预期,这主要由于出口的增长和进口的下降。但另一方面,上周公布的欧元区7月Sentix投资者信心和法国6月BOF商业信心指标均低于预期,反映出欧元区内部对未来经济增长的信心仍然缺乏。此外,日本5月核心机械订单同比不及预期,英国5月工业及制造业产出均不及预期。

二、基本面分析

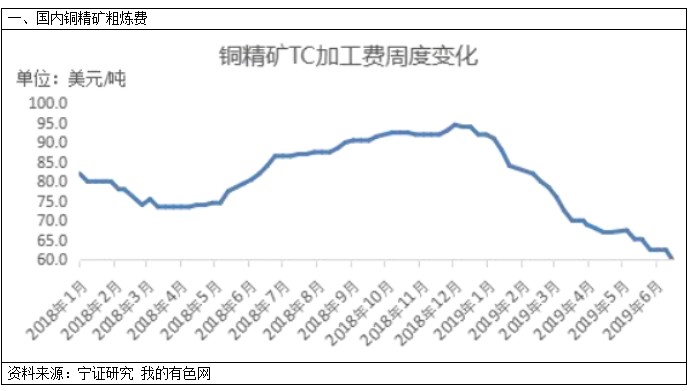

1、加工费持续下滑,目前港口库存偏低

海关总署最新公布的数据显示,中国5月精炼铜阴极进口量较上年同期下降29.2%,至243,056吨,中国5月精炼铜阴极进口量环比下滑15%。中国1-6月未锻轧铜及铜材进口量为227.2万吨,较去年同期的259.5万吨减少12.5%。

加工费方面,本周进口铜精矿现货报盘继续下行,TC 57-58美元/吨,均价57.5美元/吨,较上周下降1美元/吨。据悉非主流中小型冶炼已经有55美金/吨的成交,矿山和贸易商之间的成交已经多集中于4字头的TC成交。TC已下降至部分冶炼厂的盈亏平衡线,且硫酸价格低位,冶炼厂利润空间压缩,不过好在大中型冶炼厂尚有长单保障、原料库存和国内矿补给,冶炼厂暂时不会主动限产。

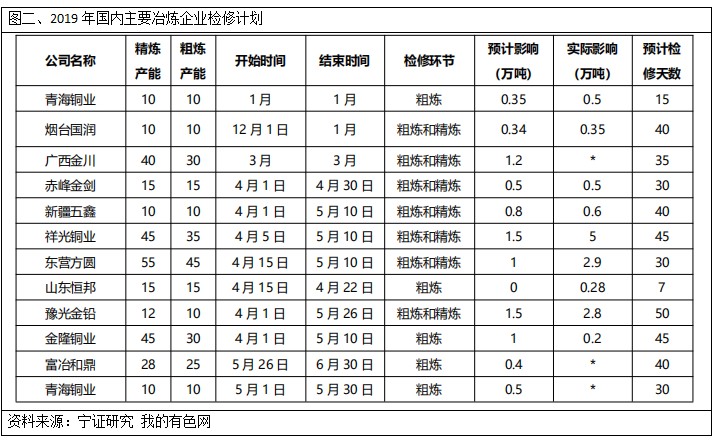

2、冶炼企业检修高峰期过去 6月份产量大增

根据我的有色网数据,2019年6月中国电解铜产量为73.57万吨万吨,环比增加9.4%,同比增长5.6%。2019年7月全国精炼铜计划产量74.97万吨,同比增长5.1%,环比增长1.9%。6月检修企业有3家,影响产量较少;7月计划检修企业有3家,新增产能20万企业1家,且6月检修的企业在7月全部恢复。

3、下游消费继续走弱

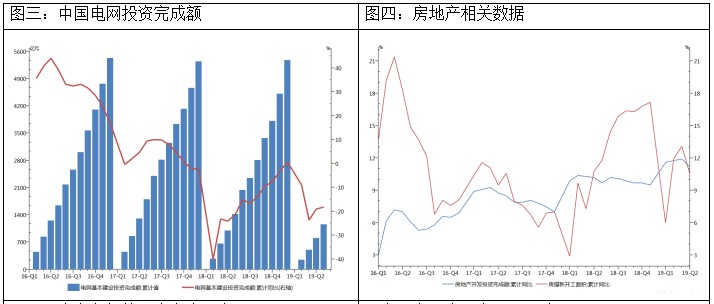

1-5月份电网基本建设投资累计完成额为1157亿元,同比减少18.2%。电网投资属于基建投资的一部分,为应对经济下滑,国家出台了一系列政策刺激基建投资以托底经济,预计电网投资增速将有所好转。根据2019年政府经济工作报告,地方政府专项债新增额度提高至2.15万亿,财政赤字率上调至2.8%,基建投资增速回升空间亦受制地方政府债务风险。

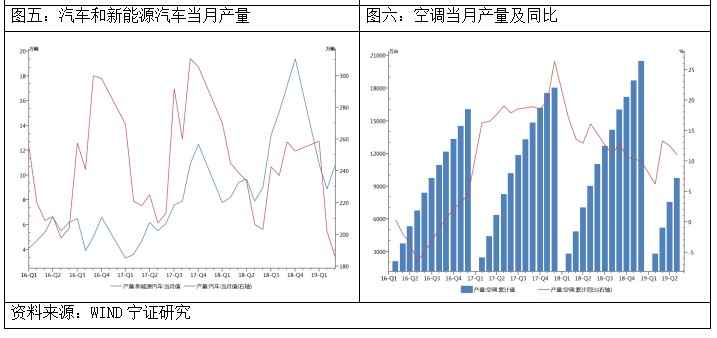

5月国内空调产量2199.4万台,同比增长11%,销售1770.1万台,同比增长2.9%。可以发现,在所有下游消费领域,唯一可圈可点的也就是空调行业,带动今年以来的铜管消费表现良好,但增量却有限,难以推动整体下游消费。

中汽协发布的最新数据显示,6月份国内狭义乘用车市场销量达176.6万辆,同比增长4.9%,环比增长11.6%。这是车市12个月以来的首次增长。

1-6月,全国商品房销售面积累积为同比下降1.6%,环比扩大1.3个百分点;房屋新开工面积累积同比增长10.1%,环比下降0.4个百分点;房屋施工面积累积同比增长8.8%,环比持平。尽管房地产处于下行周期,新开工,到施工,再到竣工传导,有望支撑家装等方面的用铜。

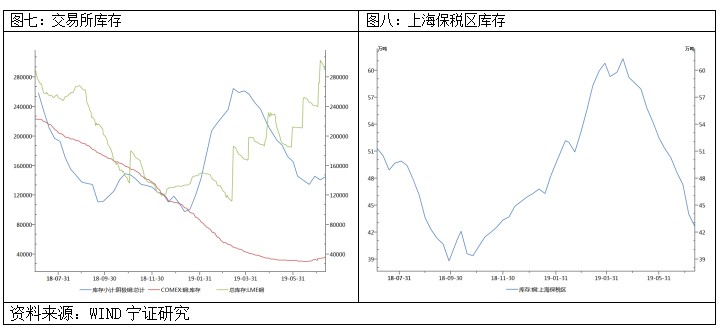

4、库存

截至7月15日全球显现库存为46.63万吨,较上周减少0.89万吨吨。其中LME全球库存减少1.48万吨吨至28.82万吨,上期所库存增加0.44万吨至14.53万吨,COMEX库存增加0.15吨至3.28万吨。上周保税区库存继续下降1.4万吨至42.6万吨,5月以来,进口盈利窗口打开,保税区库存持续流入国内。

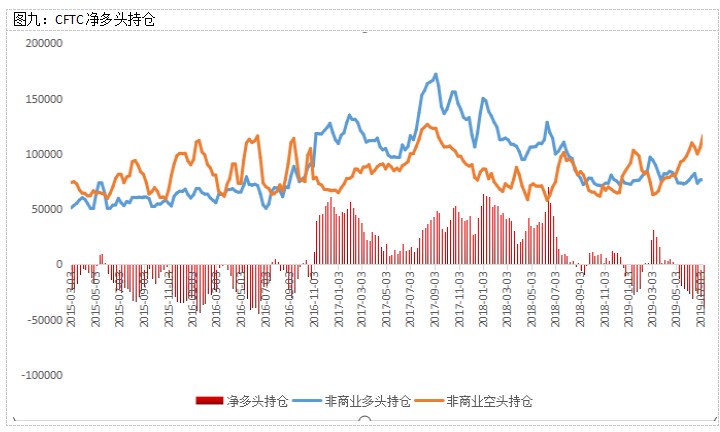

5、市场情绪

一直以来,CFTC基金经理持仓都是市场情绪的参照物,净多单持仓意味着市场看多,净空仓持仓意味着市场看空。截至7月9日,非商业多头持仓76596手,非商业空头持仓116538手,净空头持仓为39987手,较上周增加10771手,目前净空单已经处在历史低位,虽然市场情绪依旧看空,但是短期下跌空间有限。

作者简介:程立新,毕业于南京财经大学,金融学社会学双学位。现宁证期货有色金属研究员,主要负责铜、镍、铝、锌品种的研究分析工作,擅长产业基本面的数据搜集、分析和研究。